こんにちは!いちです。

「同棲 or 結婚してふたり暮らしを始めたけど、どのようにお金を管理すればいいの?」と悩んでいるカップル・夫婦は多いと思います。

特に共働きの場合は、2人にそれぞれ収入があるため、家計管理が複雑になりがちですよね。

そのような共働きの同棲カップルや夫婦には、共通口座を使って家計を管理するのがシンプルでおすすめです!

この記事では、私たち夫婦も実践している共通口座を使った家計管理方法について、お金が貯まるコツを交えながら紹介したいと思います!

この記事を読んでほしい人

共働き夫婦 or 同棲カップルで

- 2人で使うお金をどのようにして管理すればよいか悩んでいる方

- 家計をなるべくシンプルに管理したい方

- 2人で協力して効率よく貯金を増やしたい方

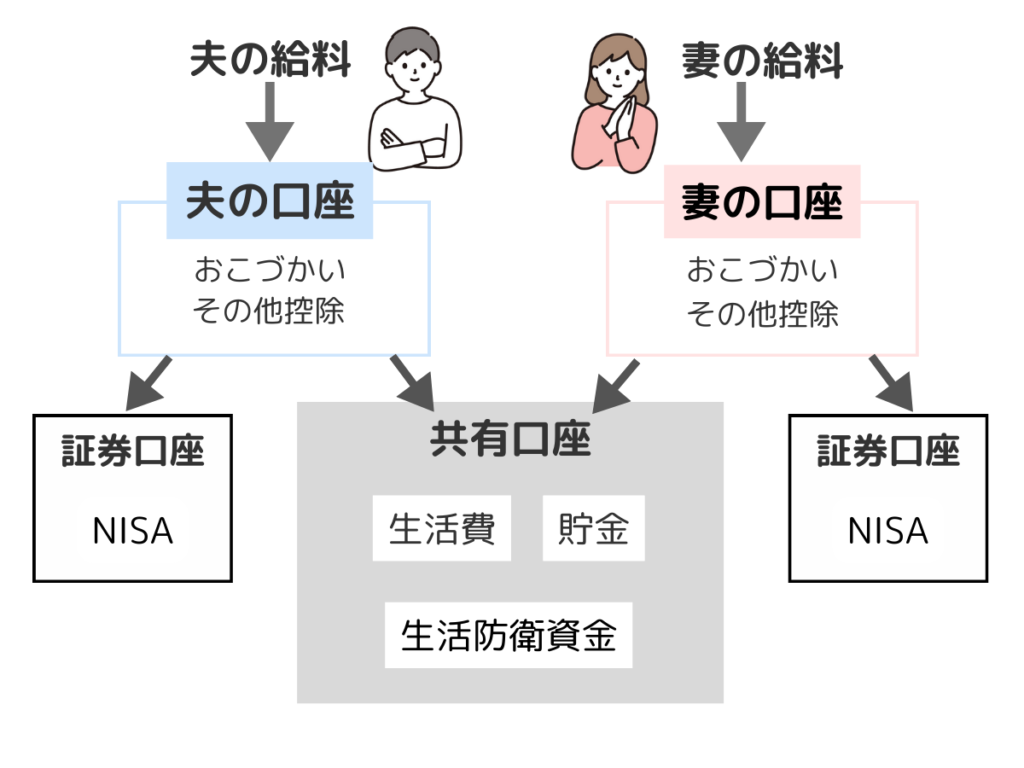

共通口座を使った家計管理の全体像

まずは、私たちが実践している家計管理の全体像をお見せします!

2人のうちどちらか一方の名義で共通口座を作り、その共通口座に2人で毎月定額入金する方式です。この共通口座のお金で2人の生活費をまかない、残った分は貯金や生活防衛資金に回します。

このように2人で使うお金を共通口座にまとめておくことで、2人の収支をお互いに把握できることが最大のメリットです。

また、私たちの場合は、2人の収入全額を共通口座に入金するのではなく、「月収の〇割」などあらかじめ決めた金額を共通口座に入金し、残りをそれぞれのお小遣いとしています。こうすることで、お互い好きなことに使うお金も確保できるのでおすすめです!

あらかじめ決めたおこづかい以外のお金はすべて共通口座に集約するので、生活費を差し引いて余った分をすべて貯金に回すことで、効率よくお金を貯めることができます。

NISA口座は夫婦2人でそれぞれ開設し、毎月お互い同じ金額だけ積立投資しています。

共通口座を使った家計管理のメリット

- 2人の収支をお互いに把握できる

- 自由に使えるお金も確保できる

- お金が貯まりやすい

準備するもの

共通口座を使って家計管理をするために必要なものは、以下の3つです。

準備するもの

- 共通口座・・・・・・・2人のお金を入れておく口座

- クレジットカード・・・2人の生活費を決済するためのカード

- 家計簿アプリ・・・・・2人の収支を記録するアプリ

2人のお金を共同で管理する「共通口座」を作ろう!

まずは、2人のお金を共同で管理するための「共通口座」を用意しましょう。

共通口座は、最低でも「生活費用」と「貯金用」の2つの口座を用意するのがおすすめ。貯金するお金をあらかじめ分けておくことで、無駄な支出を抑えることができます。

複数の銀行口座を用意するのが面倒だという方には、1つの銀行口座で目的別に口座を分けられる「住信SBIネット銀行」や「GMOあおぞらネット銀行」がおすすめです!

みいいち

みいいち私たちは住信SBIネット銀行を使っています!

2人の生活費用の「クレジットカード」を作ろう!

共通口座の準備ができたら、次は生活費用の「クレジットカード」を用意しましょう。

共通口座の名義人となった方がクレジットカードを作り、その家族カードをもう片方の名義で作ります。こうすることで、共通口座の名義人でない方も、共通口座を引き落とし口座としてカードを利用することが可能です。

クレジットカードは家族カードが作れて、ポイント還元率がなるべく高いものを選びましょう。

みいいち私たちは、JCBカードWを使っています!

入籍していない同棲カップルなどの場合は、家族カードが作ることができないので、2人の共同口座を2枚のカードで管理できるチャージ式VISAカード「B/43ペアカード」を使うのがおすすめです!

2人の収支を管理する「家計簿アプリ」を導入しよう!

2人の収支を管理するための「家計簿アプリ」を導入しましょう。

代表的なものとしては、「マネーフォーワード」「Zaim」「OsidOri(オシドリ)」があります。

どのアプリも一長一短があるので、年会費や機能などを見比べて、自分たちにあったものを選ぶと良いと思います。

みいいち私たちは3つとも使ったことがありますが、「Zaim」が1番使いやすいと感じました!

具体的な手順

次に、具体的な家計管理方法について説明します!

2人の収入や支出の状況は時間とともに変わっていくので、私たちの場合は、以下のように1年ごとに区切って家計を管理しています。

1年間の家計管理の流れ

- 計画編(年度始め)・・・毎月入金する金額や、その年の予算を決める

- 実践編・・・・・・・・・計画通りに毎月定額送金し、毎月の支出を記録する

- 決算編(年度末)・・・・年間の収支を振り返り、計画とずれてしまった分を調整する

それぞれ順番に説明していきます!

毎月入金する金額を決めよう!

まずはじめに、お互い毎月いくら共通口座に入金するかを決めましょう。

私たちの場合、お互いの負担が公平になるように、毎月入金する金額は「それぞれが自由に使えるお金の○○%」としています。

「自由に使える・使えないお金」については以下の記事で紹介しているので、ぜひ読んでみてください!

自由に使えるお金の何%を共通口座に入金するかは、どれだけおこづかいが欲しいかで決めています。

例として、以下のような収入状況のケースを考えてみましょう。

| 夫 | 妻 | |

|---|---|---|

| 手取り月収(A) | 30万円 | 25万円 |

| 自由に使えないお金(B) | 5万円 | 2万円 |

| 自由に使えるお金(A-B) | 25万円 | 23万円 |

この夫婦が月々のおこづかいは3万円くらい欲しいとすると、自由に使えるお金の12.5%をおこづかいに割り当てれば、夫のおこづかいは31,250円、妻のおこづかいは28,750円となります。この場合、自由に使えるお金の87.5%を共通口座に振り込みます。

このように、お互いの収入割合に加えて自由にできないお金の支出割合を加味することで、より公平感のある負担割合に調整しています。

残業代などで月収にばらつきがある場合は、過去1年分の月収を参考にして決めるのがおすすめです。

自由に使えるお金が夫婦で大きく異なる場合、おこづかいの金額に大きな差がついてしまうので注意が必要です。このような場合には「割合に少し差をつける代わりに家事を多めに負担する」などお互いが納得できるルールを決めることが大切です。

毎月の予算を決めよう!

毎月入金する金額を決めたら、次は入金した金額の使い道(予算)を決めましょう。

私たちの場合、支出を大きく4つのカテゴリに分けています。

- 衣食住費(住宅費、食費、日用品費など)

- 娯楽費(映画、本、レジャーなど)

- 特別な支出(家具・家電、旅行などの大きな支出)

- 積立投資(NISAなど)

それぞれのカテゴリについて、過去の記録を元におおよその予算を設定します。特別な支出に関しては、使う予定がある場合のみ確保しています。また、私たちの場合はNISA口座で毎月定額積立投資をしているので、その分の予算も確保しています。

毎月入金する金額からこれらの予算を差し引いた分が、その年度に貯金できるお金の目安となります。

想定外の支出にも対応できるように、予算は余裕をもって多めに設定しましょう。

共通口座に毎月定額送金しよう!

毎月収入が入ったら、年度はじめに決めた金額を共通口座に送金しましょう。

なるべく、共通口座への振込手数料が無料の銀行を給与口座に設定して、少しでも節約すると良いです。

また、毎月の振込手続きが手間だと感じる方は、銀行の定額自動送金サービスの利用がおすすめです。

私たちの場合は、振込手数料・定額自動送金手数料がどちらも無料の「三井住友銀行Olive」を利用しています。

毎月の支出を管理しよう!

毎月何にお金を使ったかしっかりと記録しておきましょう。

家計簿アプリに共通口座やクレジットカードを登録しておけば、口座の入出金や残高、クレジットカードの明細を自動的にまとめてくれるので、生活費や貯金がどのようになっているのか一目瞭然です。

このように、毎月の家計を見える化することで、生活費の使い過ぎを防ぐ効果が期待されます。

年間の収支をまとめて振り返ろう!

年度末が近付いたら、家計簿アプリの記録をもとに、年間の収支をまとめましょう。

年度はじめに想定した収入と、実際の収入の間にずれが生じていることも多いと思います。その場合は、実際の収入ベースでふたりの負担額が公平になるように、追加で入金するなどして調整します。1年間を通して余ったお金は、このタイミングで貯金用口座に振り分けると良いです。

ここでまとめた年間の家計の収支を参考に、次年度以降の予算を決めていきます。また、固定費の見直しなど、節約できそうなところはないか、考えてみるのも良いでしょう。

まとめ

この記事では、私たち夫婦も実践している、共通口座を使ったシンプルな家計管理方法について紹介しました。

これなら真似できそうだと思った方は、是非実践してみてください!

他にどのような管理方法があるのか知りたいという方は、以下の記事も参考にしてみてください。